Comisia Europeană a prezentat câteva propuneri legislative pentru integrarea celei de-a 2-a Directive privind serviciile de plată deja în vigoare, cunoscută și sub denumirea de PSD2. Directivele urmăresc să acorde protecție armonizată în serviciul de plată din UE, promovând inovația și concurența.

Viitorul cadru PSD3 este stabilit pentru a reglementa plățile electronice și ecosistemul bancar pe piața europeană. Se referă exclusiv la tranzacțiile electronice, cuprinzând atât plățile, cât și serviciile bancare online/mobile.

Principalele propuneri pentru PSD3

Protecția consumatorilor este o preocupare centrală a PSD3, cu propuneri care urmăresc să sporească transparența extraselor de cont, să asigure că oamenii au o înțelegere clară a drepturilor lor financiare și să le atenueze expunerea la fraudă.

În plus, pentru o competitivitate ridicată, furnizorilor de servicii de plată (PSP) li se va acorda acces la toate sistemele de plată din UE. În schimb, instituțiile de plată și de monedă electronică vor obține acces securizat la conturile bancare.

În plus, PSD3 propune unificarea instituțiilor de monedă electronică și de plată într-un regim de reglementare unificat aplicabil tuturor PSP-urilor pentru a oferi un cadru mai raționalizat și mai consistent pentru furnizorii de servicii financiare.

Noua directivă propune îmbunătățiri în domeniul open banking pentru a spori eficiența și flexibilitatea serviciilor financiare.

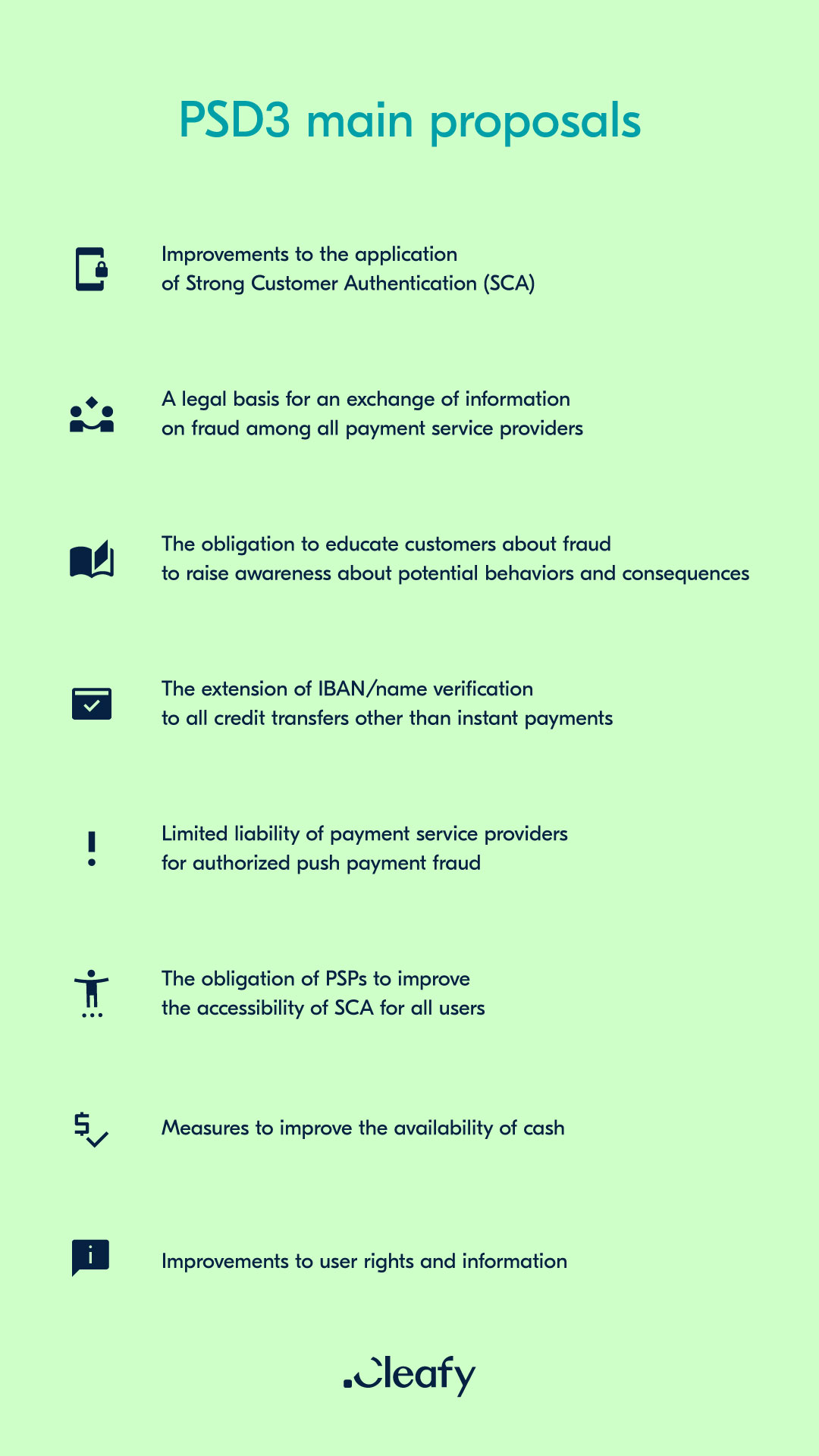

PSD3 și atenuarea fraudei

În timp ce PSD2 a adus actualizări pentru a consolida reducerea fraudei, evoluția atacurilor a adus nevoia de consolidare a nivelului de protecție și educație al clienților online.

Actualizările PSD3 propuse implică:

• Îmbunătățiri ale aplicării Strong Customer Authentication (SCA);

• O bază legală pentru schimbul de informații privind frauda între toți furnizorii de servicii de plată;

• Obligația de a educa clienții cu privire la fraudă pentru a crește gradul de conștientizare cu privire la potențialele comportamente și consecințe;

• Extinderea verificării IBAN/nume la toate transferurile de credit, altele decât plățile instantanee;

• Răspunderea limitată a furnizorilor de servicii de plată pentru frauda autorizată cu plata push;

• Obligația PSP-urilor de a îmbunătăți accesibilitatea SCA pentru toți utilizatorii;

• Măsuri de îmbunătățire a disponibilității numerarului ;

• Îmbunătățiri ale drepturilor și informațiilor utilizatorilor.

Autentificarea clienților a ridicat îngrijorări relevante, deoarece astăzi, atacurile cibernetice avansate sunt efectuate prin ademenirea plătitorilor să facă plata, crezând că interacționează cu un beneficiar autentic sau cu un reprezentant al băncii.

Fraudele precum phishingul, vishingul și smishingul nu pot fi contracarate eficient de SCA, deoarece majoritatea acestor escrocherii apar înainte de aplicarea SCA sau pentru că plătitorii înșiși autorizează tranzacția de plată prin SCA.

PSD3: Ce urmează pentru bănci și instituții financiare

Evaluarea PSD2 nu a evidențiat probleme critice care necesită schimbări substanțiale. PSD3 nu va reprezenta o revoluție, ci o evoluție pentru îmbunătățirea permanentă a pieței.

În urma prezentării Directivei a 3-a și a Regulamentului PSR privind Serviciile de Plată, procesul legislativ va decurge prin faza de discuții și negocieri în Parlamentul European și Consiliul Uniunii Europene. Numai după ce se ajunge la un acord textele propunerilor vor deveni lege europeană.

Cu toate acestea, după adoptarea la nivel european, statele membre au la dispoziție doi ani pentru a transpune și implementa prevederile relevante în legislațiile naționale respective. Apoi, procesatorii de plăți înșiși vor rămâne conformi.

La fel ca și PSD2 anterior, nerespectarea va implica penalități precum amenzi sau ridicarea permisului.

{kind=link}